经过多年的发展,北京的整体城市建设速度已经经历高峰,因此,对于中央空调产品的需求有所下降,并进入相对平稳的状态。根据艾肯网统计,2022年度,北京中央空调市场呈现小幅下滑态势,市场容量位居全国第七位以及华北第二位。

结合2022年度北京市场的情况,可以用“新、前、高、多”等四个关 键词来概括。

新:2022年,北京市继续围绕五子战略规划来落地,城市副中心建设以及城市南部发展成为了建设的重点方向。目前,这些地区也是北京整体城市建设中需求最高、发展速度较快、城市面貌最新的区域。因此,也带动了包含中央空调在内的很多产品的需求。

前 :根据北京市的相关规划,将适度超前开展基础设施投资,系统性加大科技创新和产业优化升级支持力度,力促城市更新形成。2022年,一系列相关规划工作已经展开,部分项目进入实质性施工阶段。需要说明的是,北京中央空调市场是中国发展最早的市场之一。经过多年的使用和运行,市场中拥有大批年限久、能耗高的设备。在双碳目标的指引之下,这些设备急需进行升级更新,这也为诸多品牌提供了新的发展方向。

高:作为首都,北京拥有诸多的科技创新和高精尖产业项目。相关规划明确要求,将北京建设成为国际科技创新中心、数字经济、国际消费中心城市建设,并以“科学+城”理念高标准打造“三城一区”,构建成集成电路创新高地。怀柔科学城建设综合性国家科学中心就是其中的代表。此外,集成电路、汽车、生物医药等制造业、工业互联网、区块链技术、总部经济、文化旅游项目等都被列入了北京重点发展方向。以上这些规划都需要通过项目新建或者更新来实现,过程中需要中央空调产品的支持和加入。

多:随着京津冀现代都市圈建设的提速,基础设施建设始终是北京的重要工作,铁路、高速公路、轨道交通、城站一体化交通枢纽等项目纷纷进入施工阶段。同时,涉及民生领域的教育、医疗、住房、养老、现代公共文化服务、能源等多个领域都对中央空调产品有着较大的需求。

不过对于2022年度北京市场来说最大的挑战来自于地产配套领域。众所周知,北京是众多房企的总部所在,每年的集采大都会在这里进行。2022年度,受到地产市场下行、各地地产政策调整、资金压力、疫情等多方面问题影响,地产配套市场的订单和出货下滑严重,这也是导致整体市场下滑的最主要原因。

面对这样的不利局面,很多品牌只能适时调整销售方向和计划,通过别的业务来弥补地产配套的下滑,其中,家装零售就是最好的方向。根据艾肯网统计,2022年度,北京家装零售市场的占有率为27.6%,同比有所提升。虽然家装零售市场的占有率有所提高,但相比

全国的比例,北京的家装零售依旧处于较低水平。由此可见,北京的家装零售市场还有很大的上升空间。

在家装零售市场中,两联供产品的使用率不断提升。一方面,几乎所有的品牌都在主推两联供,零售门店的数量不断提升,消费者对于该产品的认知和了解程度也在不断提升。另一方面,在追求双碳和清洁供暖的背景下,两联供产品更加符合市场和消费者预期。随着消费水平和使用体验感的提升,即开即用且效果有保证的两联供成为了很多消费者的选择。特别是在农村地区,煤改清洁能源工作开展以来,两联供使用率连年增长,销售规模持续扩大。

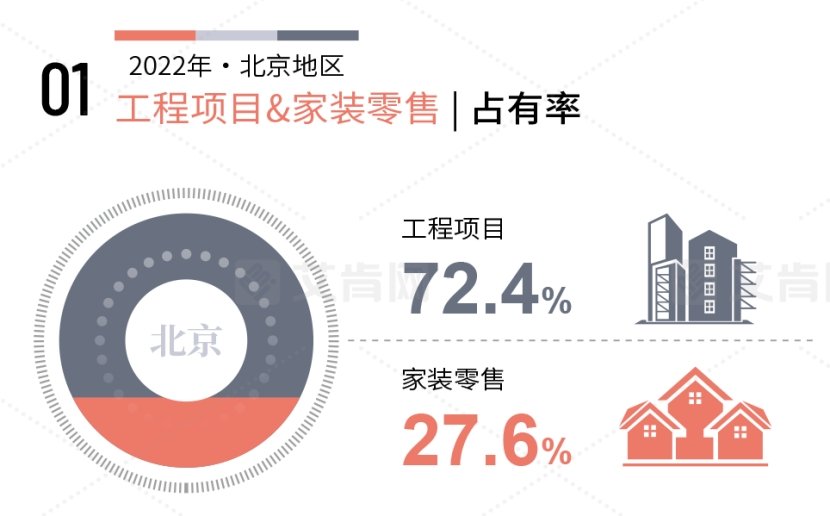

在品牌方面,北京市场的品牌格局基本稳定。美的、格力、大金成为了北京市场中占有率超过10%的品牌。这三大品牌在轨道交通、公建、高端地产、基础设施均有不俗表现。特别是在家装零售领域的布局和深度经营,更是让这三大品牌拉开与其它品牌的差距。

占有率在5%-10%的品牌有麦克维尔、日立、江森自控约克、海尔等4个。作为北京市场的领导品牌,这4大品牌具有较好的品牌拉力和口碑。良好的产品质量、高效的服务团队、优秀的系统解决方案等方面的工作都获得了甲方、消费者、设计师的认可。

占有率在2%-5%之间的品牌有东芝、开利、天加、特灵等4个。这几大品牌在北京市场深耕细作,通过与合作伙伴的共同努力,向用户提供较为高效的综合系统解决方案,也在市场中建立了诸多样板工程,无论是品牌还是项目实力都有较强的综合竞争力。

除此之外,北京市场还活跃着海信、申菱、三菱重工海尔、约克VRF、三星、顿汉布什、EK、三菱重工、积微GCHV等诸多品牌,他们一直是市场最为坚定的支持者,都在为双碳目标达成和清洁供暖等工作做出自己应有的贡献。

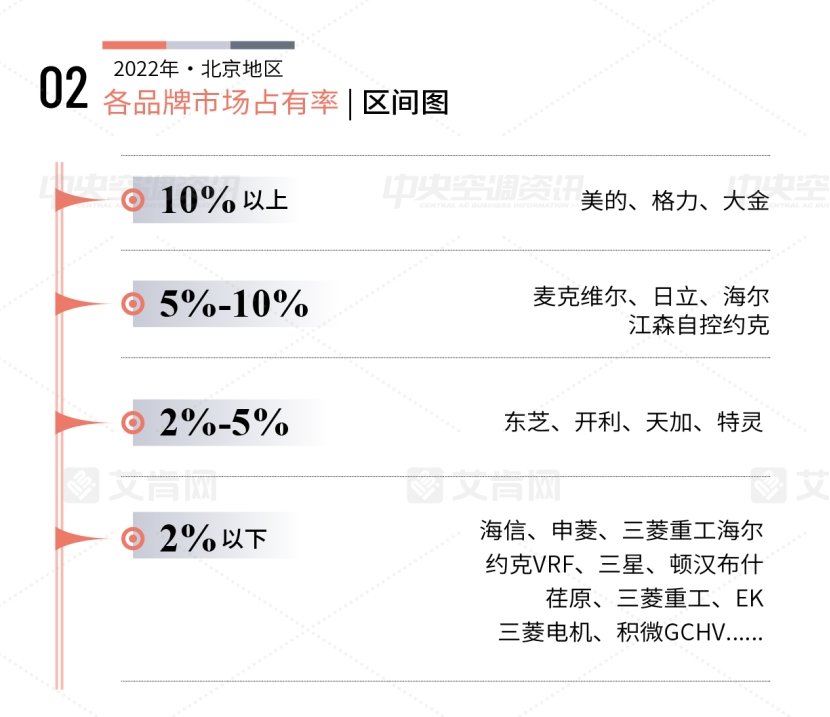

产品格局方面,氟系统已经成为了北京市场的主流,占据绝大多数市场份额。多联机依旧是北京市场占有率最高的产品的类型,占有率为48.7%,这一占有率也位居华北地区首位。单元机以13.2%的占有率排名第二,国产品牌成为了该产品类型出货最多的品牌组成部分。????模块机的占有率为6.8%,受中小型商业项目持续低迷的影响,模块机销售规模出现下滑。

水系统产品的使用范围不断被蚕食,离心机7.9%成为了排名最高的水系统产品类型。随着改造项目的不断增加,磁悬浮离心机以及更加高效的变频离心机成为了更多甲方的选择。

螺杆机占有率6.2%,是所有产品中销售压力最大的。

螺杆机需要面临离心机、多联机甚至是模块机的多方面竞争,占有率始终处于下滑态势。溴化锂占有率为2.1%,随着北京不断优化工业项目类型,溴化锂产品的使用不断萎缩,使用范围更加局限于工业领域,民用项目几乎鲜有涉及。受到水系统机组整体市场规模以及项目数量的下滑影响,末端产品的占有率呈现下滑态势,占有率为6.6%。

在所有的产品类型中,正如前文所述,两联供产品是增长率最快的产品。2022年,两联供产品的占有率为5.9%,占有率持续提高,参与品牌数量和经销商数量不断提升。